【セミリタイア後の資産運用】米国債券ETFの魅力と「ウォール街のランダム・ウォーカー」に学ぶポートフォリオ戦略

先日、再読していた投資のバイブル『ウォール街のランダム・ウォーカー』の中で、印象的な一節がありました。

「60代後半のポートフォリオ構成は、株式40%・債券35%・不動産(REIT)15%・現金10%が目安」

バートン・マルキール氏の言葉ですが、ライフステージの後半にさしかかる私たちにとって、実に示唆に富んだアドバイスだと思います。

本記事では、セミリタイア後の資産安定化のための「債券」の役割と、私が実際に組み入れている米国債券ETF(AGG・TLT・LQD)について、できるだけわかりやすく解説していきます。

なぜ債券を持つのか?シニア世代のポートフォリオ戦略

年齢が上がるにつれ、資産運用においては「値動きを抑えながら、安定した収益を得る」ことがより大切になります。

債券をポートフォリオに組み入れることで、次のような効果が期待できます:

- ✅ 値動き(ボラティリティ)を抑える

- ✅ 定期的なインカムゲイン(利息)を得られる

- ✅ 一般的に債券は、株式と逆相関の性質を持つため、リスク分散になる

ただし、現在は金利が高いにも関わらず株価も上昇しています

「もう大きく増やすよりも、堅実に守りながら育てたい」──そう感じる方も多いのではないでしょうか。

債券ってそもそも何?

ざっくり言えば、「国や企業へのお金の貸し付け」です。

- 満期まで保有すれば、額面通りにお金が戻ってくる

- 決まった間隔で利息が受け取れる

- 発行体がつぶれなければ(=デフォルトしなければ)比較的安定した資産

つまり、「一定の条件でお金を貸して、期日が来たら元本も利息も返してもらう」そんなイメージです。

債券を選ぶときの注意点

債券選びで最も重要なのは、「貸した相手がちゃんと返してくれるか」という信用力。

ここで登場するのが「格付け」です。

格付けの目安(代表例)

| 格付け | 意味 | リスクと利回り |

|---|---|---|

| AAA | 最高評価 | 最も安全・利回りは低い |

| AA~A | 高い信用力 | 比較的安心できる水準 |

| BBB | 投資適格の下限 | このレベルまでは投資OK |

| BB以下 | ジャンク債(投資不適格) | ハイリスク・ハイリターン |

ETFや投資信託で複数の債券に分散投資することで、1社に集中しないリスク分散ができます。

金利と債券価格の関係は?

債券価格と金利の関係は逆相関です。

- 金利が上がると債券価格は下がる

- 金利が下がると債券価格は上がる

例:

現在金利が1%として、1年後に100円の元本が戻ってくる債券が99円で売っています(Aとします)。

ここで、金利が2%にあがり、1年後に100円の元本が戻ってくる債券が98円で売っています(Bとします)。

こうなった場合、Aを持っている人は、Aを売ってBに買い換えるため、Aの価格は下がります。これが、債券価格は金利と逆相関になるという仕組みです。

また、満期までの期間が長い債券ほど金利の影響を受けやすいのもポイントです。

債券ETF・投資信託と個別債券(生債券)の違い

債券ETF・投資信託は、複数の個別債券(生債券)で構成する詰め合わせパックなので、次の違いがあります。

| 比較項目 | 生債券(個別) | 債券ETF・投資信託 |

|---|---|---|

| 満期 | あり | 商品全体ではなし |

| 元本返済 | 満期で返ってくる | 各債券の償還金が分配金になる |

| 分散投資 | 難しい | 簡単にできる |

今注目している米国債券ETFはこれ!

米国の債券で人気のあるEFTは次のとおりです。私も実際にポートフォリオに組み入れています。

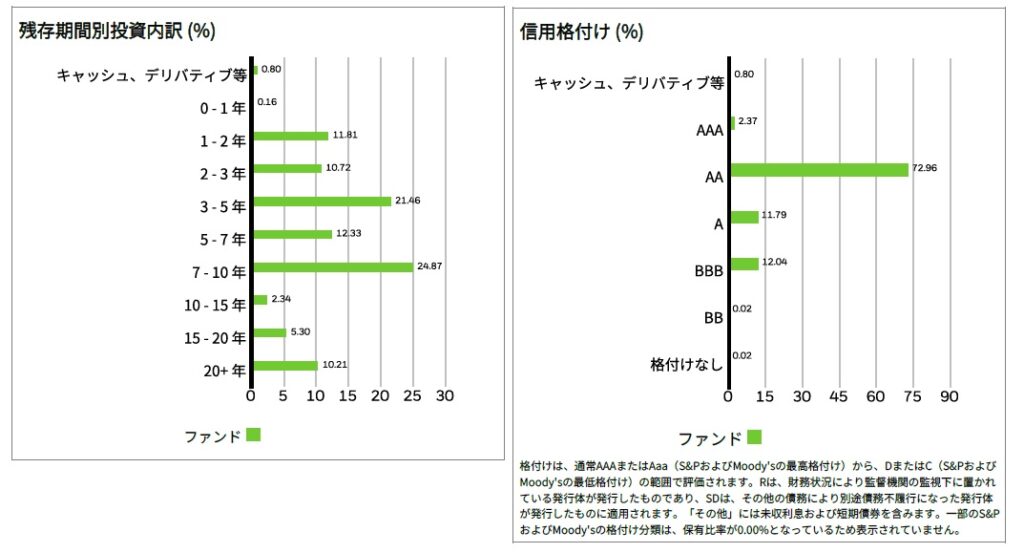

🔵【AGG】iシェアーズ・コア 米国総合債券市場 ETF

- 米国の投資適格債に広く分散投資

- 経費率:0.03%(激安)

- 実効デュレーション:5.89

- 毎月分配金あり・利回り4.55%

- 加重平均残存期間(年) : 8.13

- 保有銘柄数 : 12,630

- 安定感が欲しい方におすすめ

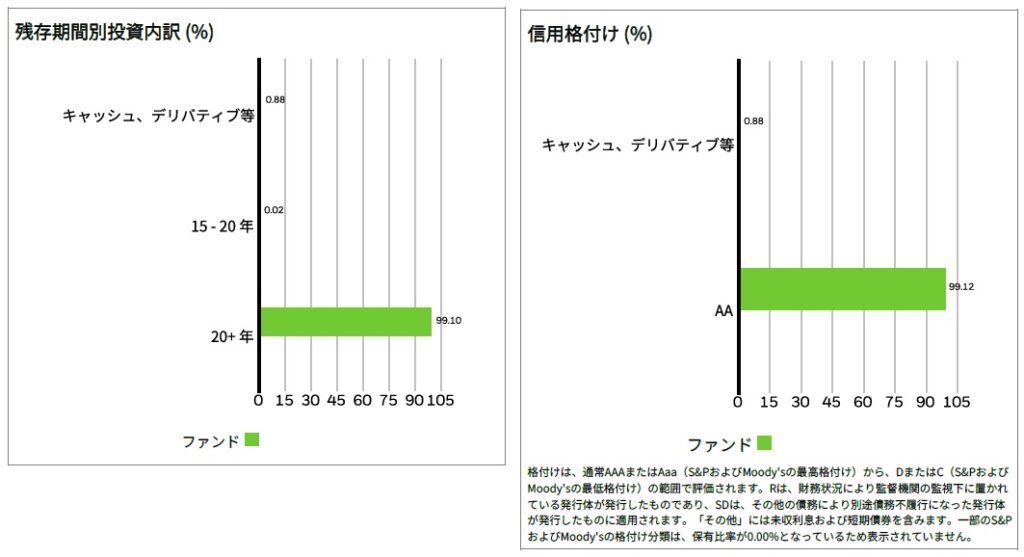

🔵【TLT】iシェアーズ 米国国債 20年超 ETF

- 長期の米国国債に投資

- 経費率:0.15%

- 実効デュレーション:15.68(大きい)

- 毎月分配金あり・利回り4.85%

- 加重平均残存期間(年) : 25.77(長い)

- 期間が長いため、債券価格は金利の影響を大きくうける

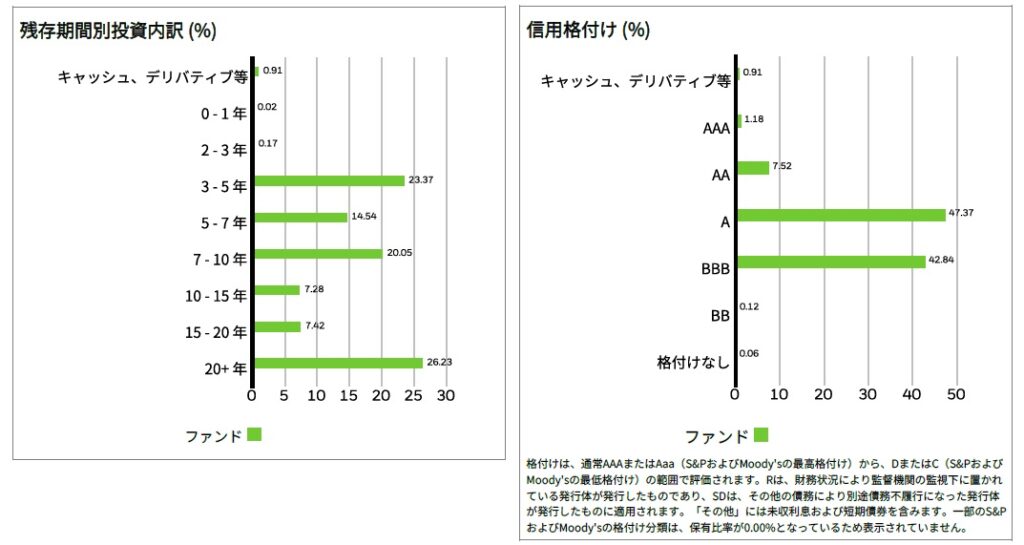

🔵【LQD】iシェアーズ 米ドル建て投資適格社債 ETF

- 米国の社債に広く分散投資

- 経費率:0.14%

- 実効デュレーション:8.07

- 毎月分配金あり・利回り:5.22%(やや高め)

- 加重平均残存期間(年) : 12.86

- 保有銘柄数 : 2,917

🔵まとめ

| ETF名 | 投資対象 | デュレーション | 利回り | 経費率 | 為替リスク | 特徴 |

|---|---|---|---|---|---|---|

| AGG | 米国投資適格債 | 5.89年 | 約4.55% | 0.03% | あり | 安定志向 |

| TLT | 米国長期国債 | 15.68年 | 約4.85% | 0.15% | あり | 金利に敏感 |

| LQD | 米ドル建て社債 | 8.07年 | 約5.22% | 0.14% | あり | 高利回り |

債券ETFを見るときに大事な「加重平均残存期間」と「実効デュレーション」とは?

債券ETFの詳細を見ると、「加重平均残存期間」や「実効デュレーション」という聞き慣れない言葉が出てきます。

どちらも債券の値動きや満期までの期間を把握するための大切な指標なので、ここで簡単にご紹介します。

🕒 加重平均残存期間

これは、債券を保有していることで、利子や元本を受け取るまでの平均期間を表します。

🔍 具体例でイメージ

- 債券期間:3年

- 年利:5%

- 元本:100円

各年のキャッシュフローと重みは以下の通り:

| 年 | キャッシュフロー | 加重(年 × 金額) |

|---|---|---|

| 1年後 | 5円(利息) | 1年 × 5 = 5 |

| 2年後 | 5円(利息) | 2年 × 5 = 10 |

| 3年後 | 105円(利息+元本) | 3年 × 105 = 315 |

- 合計キャッシュフロー:115円

- 加重合計:330

👉 加重平均残存期間 = 330 ÷ 115 ≒ 2.87年

つまり、この債券は「平均して約2.87年後にお金が戻ってくる」ということになります。

ETFの場合も、構成している債券全体の残存期間をこのように加重平均して算出しています。

📉 実効デュレーション

こちらは、金利が変化したときに、債券価格がどのくらい動くかを表す指標です。

たとえば:

- デュレーションが「2」の債券

→ 金利が1%上昇すると、価格が約2%下がる

→ 金利が1%下落すると、価格が約2%上がる

これはつまり、金利の変動に対して、どれくらい価格が敏感かを示している指標です。

期間が長いほど、金利変動の影響を受けやすくなります。

この2つの数値を見ることで、

✅ 債券がどのくらい長期なのか

✅ 金利変動の影響をどのくらい受けるのか

といったリスクと期間のバランスが読み取れるようになります。

為替リスク・税金の注意点も

米国債券ETFは米ドル建てなので、為替リスクがあります。

また、分配金には米国で10%の源泉徴収+日本の課税がかかります(NISAでは日本の課税分は非課税になりますが、米国分は非課税になりません)。

なお、特定口座を使う場合、米国での課税分は「外国税額控除」で取り戻せる可能性もあるので、確定申告の際は要チェックです。

私の投資戦略と今後の見通し

2025年現在、日本国債(変動10年)は利回り0.96%。

じぶん銀行の1年定期の利回りが0.85%~1%なので、日本国債を購入してわざわざ長期間縛られるより、日本での今後の利上げも想定して将来の使用予定の”円”は定期預金を選んでいます。

一方、米国の利上げにより債券利回りが上がっている今、上記の米国債券をポートフォリオに組み入れています。

毎月の分配金は、セミリタイア後のキャッシュフローにもなり、メンタル面でも良い効果を感じています。

おわりに:年齢とともに資産構成も見直しを

「攻めの投資」から「守りと収益性の両立」へ──

私たち世代にとって、債券は静かな安心をくれる存在かもしれません。

株式中心だったポートフォリオを、少し柔らかく。

自分自身の人生のフェーズにあった運用を、これからも模索していきたいと思います。

🔖この記事のまとめ

- 債券は、年齢が上がるほどポートフォリオに有効

- 安定収入+リスク分散ができるインカム資産

- AGG・TLT・LQDなど、米国ETFは選択肢として魅力的

- 為替・税制面の注意点も要チェック

- 投資は「自分のフェーズに合った設計」がカギ!