【S&P500積立シミュレーション】10年間毎月積立したら資産はいくらになる?暴落後の回復力も検証!

今回は、長期投資の代表格である「S&P500」に毎月10万ドルずつ10年間積み立て、その後保有し続けた場合、リーマンショック等の暴落が来た場合に資産はどうなるのか?というテーマで、過去データをもとに詳しく検証してみました。

積立完了後の運用結果や、暴落時の動き、資産の成長曲線など、長期投資を検討している方には非常に参考になる内容です。

検証の前提条件

検証にあたり、前提条件は次のとおりです。

- 積立額:毎月10万ドル × 積立期間10年間(120か月)= 累計1,200万ドル

- 投資対象:S&P500インデックス(ドル建て)

- 対象期間:1990年1月以降に毎月の定額積立を開始

積立期間は10年とし、その後は積立・売却なしで保有

(ドットコムバブル・リーマンショック・911テロの期間を含む)

例:1990年1月から10年間、毎月定額積立をし、その後10年間保有

1990年2月から10年間、毎月定額積立をし、その後10年間保有

1990年3月から10年間、毎月定額積立をし、その後10年間保有

・・・ - 配当金・信託報酬は考慮しない

- 為替影響は除外(ドル建てで計算)

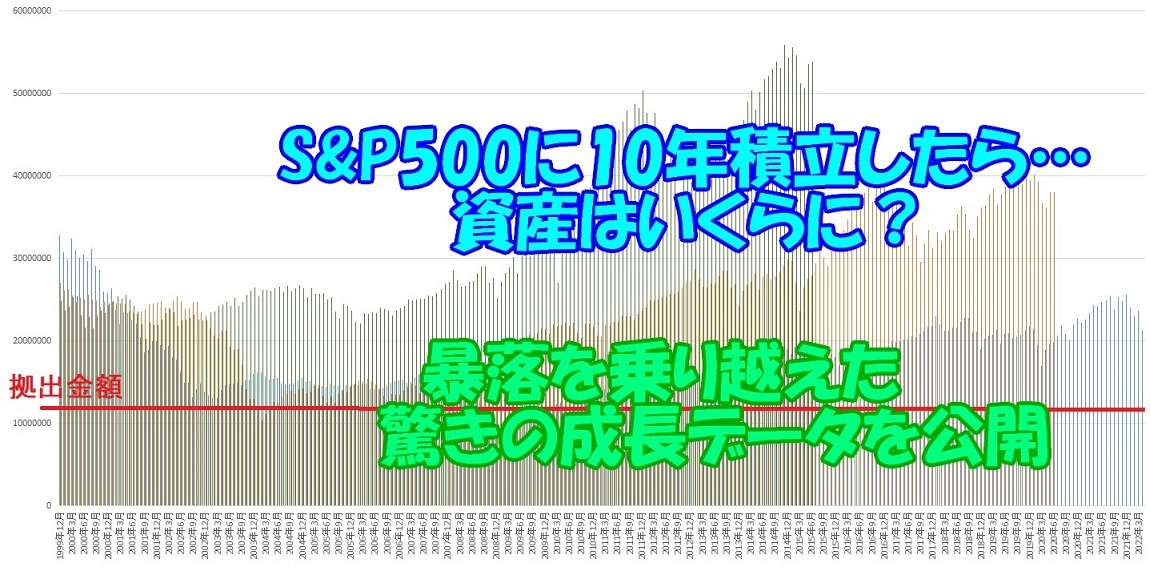

検証結果概要

検証結果のサマリーです。

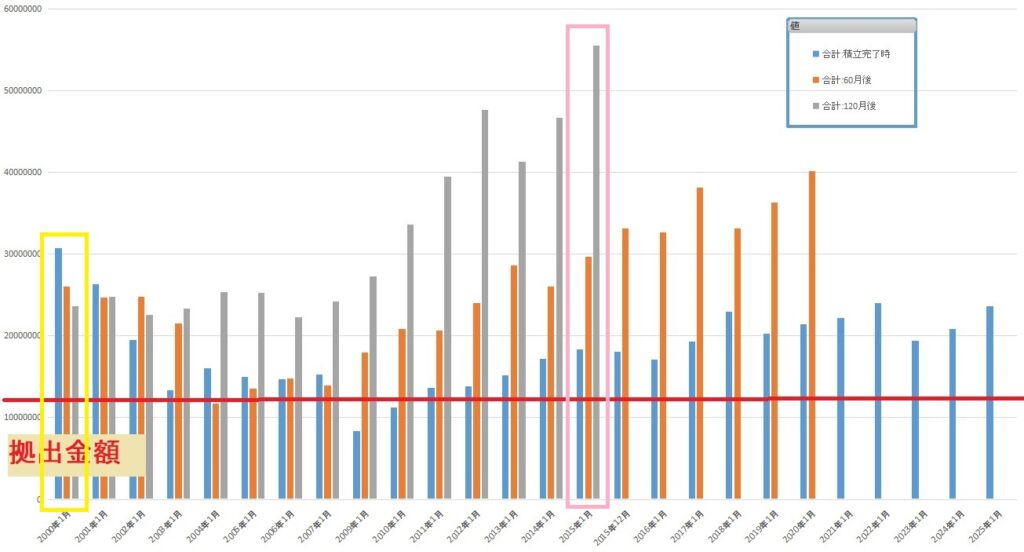

グラフは、縦軸が金額、横軸が積立完了年月を示しています。

例1:一番左側の黄色枠の棒グラフは、1990年2月から2000年1月まで10年間積立を行い(積立完了年月:2000年1月)、積立完了時の金額:青、積立完了時から5年後の金額:オレンジ、積立完了時から10年後の金額:グレーを示しています。積立完了後にドットコムバブルやリーマンショック等があり、時間経過と共に資産が減少しています。

例2:中央当たりのピンク枠の棒グラフは、2005年2月から2015年1月まで10年間積立を行い(積立完了年月:2015年1月)、積立完了時の金額:青、積立完了時から5年後の金額:オレンジ、積立完了時から10年後の金額:グレーを示しています。積立完了後の株価上昇により、時間経過と共に資産が増加しています。

拠出金額は、合計で1200万ドル(10万ドル×12ケ月×10年)で赤線で示しています。ほとんどのケースで拠出金額を上回る資産となっておりますが、積立完了時で一部、また「積立完了後+5年経過」時点でも資産額が僅かにマイナスになっている時期(リーマンショック時)があることを確認できます。

積立完了時の資産残高

拠出金額1200万ドル(10万ドル×12ケ月×10年)に対し、10年間定額積立を行った場合の資産残高は次のとおりです。

| 項目 | 数値(ドル) |

|---|---|

| 平均 | 1,794万ドル |

| 中央値 | 1,805万ドル |

| 最低値 | 744万ドル(2009年2月積立完了) |

| 最高値 | 3,274万ドル(1999年12月積立完了) |

| 元本割れケース | 307件中23件(7.5%) |

積立完了時点の資産残高は、平均・中央値ともに拠出金額の約1.5倍、また92.5%がプラス圏に達しており、最高値は拠出金額の約2.7倍となっておりました。

一方、リーマンショック後などの厳しい相場では元本割れも見られ、約7.5%が元本割れケースとなり、最低値では2009年2月に積立完了のケースで拠出金額の38%ダウンとなっておりました。

積立が完了した時点での暴落はきついものがありますね。では、積み立てた資産を売却せずに保有し続けた場合、資産残高はどのように変化するか確認してみましょう。

積立後もそのまま保有し続けたら?(経過年数別まとめ)

▼ 積立後1年経過

- 平均:1,881万ドル

- 中央値:1,882万ドル

- 最低値:741万ドル

- 最高値:3,012万ドル

- 元本割れ:295件中24件(8.1%)

▼ 積立後2年経過

- 平均:1,994万ドル

- 中央値:1,951万ドル

- 最低値:778万ドル

- 最高値:3,198万ドル

- 元本割れ:283件中27件(9.5%)

▼ 積立後3年経過

- 平均:2,135万ドル

- 中央値:2,075万ドル

- 最低値:838万ドル

- 最高値:3,615万ドル

- 元本割れ:271件中23件(8.5%)

▼ 積立後5年経過

- 平均:2,436万ドル

- 中央値:2,436万ドル

- 最低値:1,035万ドル

- 最高値:4,083万ドル

- 元本割れ:247件中3件(1.2%)

▼ 積立後7年経過

- 平均:2,709万ドル

- 中央値:2,594万ドル

- 最低値:1,255万ドル

- 最高値:4,941万ドル

- 元本割れ:0件(完全プラス)

積立完了後7年を超えて保有すると、全てのケースで資産がプラスとなっていました。

▼ 積立後10年経過

- 平均:3,187万ドル

- 中央値:2,656万ドル

- 最低値:2,022万ドル

- 最高値:5,591万ドル

- 元本割れ:0件(完全プラス)

積立を10年、その後10年保有することで、1,200万ドルの元本が最低でも1.6倍以上に成長していたことになります。

含み損が発生した期間の長さ

積立完了後の運用期間で、含み損が発生していた期間がどれくらいあったかを調べてみましょう。

- 平均:7か月

- 中央値:1か月

- 最長:28か月

中央値が1ケ月なので、多くのケースでは短期で含み損が解消されていたことになります。一方で、最長は28ケ月間含み損が続いており、忍耐強さが求められます。このような状態になったときに、株式を売却せずに運用が行える環境が最適ですね。

6年後に急落した恐怖ケース(78か月後にマイナス)

1992年3月〜2002年8月まで積立を行ったケースでは、積立完了から6年後に資産が2,080万ドルまで増加したものの、そこから半年後で1,191万ドルに急落し元本割れが発生しました。時間軸で金額の推移をみていると、なかなかスリリングな動きですね。

以下はその推移です:

- 積立完了時:1,485万ドル

- 1年後:1,634万ドル

- 2年後:1,790万ドル

- 3年後:1,978万ドル

- 4年後:2,114万ドル

- 5年後:2,390万ドル

- 6年後:2,080万ドル

- 6年6か月(78か月)後:1,191万ドル(元本割れ)

また、資産が大きく下落したこのケースですが、ここからの回復は早かったです。

- 79か月後:1,293万ドル:わずか1ケ月後に含み益に復活

- 80か月後:1,415万ドル

- 81か月後:1,490万ドル

- 83か月後:1,601万ドル

- 85か月後:1,714万ドル

元本割れ後、7ケ月ほどで1.4倍に戻ってきました。このように、急落があってもあきらめずに保有し続けることの大切さがわかります。

まとめ:S&P500への長期積立投資の魅力と現実

- 長期積立後に保有し続けることで、資産はしっかりと成長

- 短期的には暴落もあり得るが、時間が解決するケースが多数

- 7年以上の保有で、過去データ上はすべてのケースでプラスに

- 長期投資は焦らずコツコツ。リスク許容度を理解し、狼狽売りしない準備が大切

今回の検証では、「積立投資を10年続けたあと、さらに10年保有する」というシンプルな行動で、リスクを抑えながらも資産を大きく育てる可能性があることが見えてきました。

「積立」と「時間」が最強の武器になる。

投資初心者の方も、すでに積立中の方も、ぜひこのデータを参考に、自分らしい資産形成を目指してみてください。